I fattori chiave alla base della crescita degli spazi flessibili e/o coworking sono strettamente legati alla crescita dell’economia digitale, all’attività imprenditoriale e ai requisiti di flessibilità: l’indice realizzato da Cushman & Wakefield misura i fattori che possono favorire la domanda per spazi flessibili. La rapida espansione degli spazi di coworking o in generale di spazi “flessibili” negli ultimi anni ha creato effetti dirompenti nel settore globale degli uffici tradizionali. Il report fornisce una fotografia del settore oggi e illustra quelli che potrebbero essere i driver della crescita futura.

Cushman & Wakefield stima che oggi lo stock globale di spazi per coworking, serviced office e spazi uffici flessibili sia pari a 11 milioni di mq. Londra è la città più attiva con il maggiore stock di spazi flessibili (1,1 milioni mq) in Europa, pari al 4,6% dello stock uffici totale della città. Inoltre, Londra e New York insieme rappresentano il 22% dello stock globale di spazi flessibili. In Italia lo stock di uffici “flessibili” è ancora una piccola percentuale del totale: 1,1% a Milano e 0,4% a Roma, ma l’assorbimento è in rapida crescita in entrambe le città.La quota per questo tipo di spazi sul totale dello stock è inferiore rispetto alle altre grandi città Europee ma l’assorbimento di spazi “flessibili” negli ultimi 2 anni è cresciuto esponenzialmente, passando dal rappresentare il 2% del take-up totale nel 2016 a circa il 10% del 2018 a Milano.

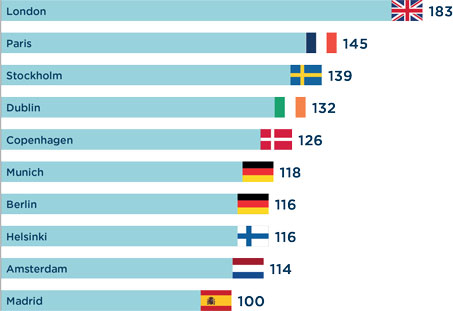

Il team di Research & Insight di Cushman & Wakefield EMEA, per la prima volta ha costruito un indice per i principali mercati in Europa. L’analisi iniziale ha considerato oltre 40 città ed il punteggio finale è il risultato di un’analisi di fattori economici ed immobiliari che sono alla base della domanda per spazi flessibili. I fattori analizzati ricadono in 4 aree: la dimensione del mercato, il contesto di business, le caratteristiche della popolazione, in termini di formazione accademica e settori di attività lavorativa e i catalizzatori per questo tipo di domanda. In base alla combinazione dei fattori analizzati nell’indice, è possibile stimare in quali città in Europa sia maggiore la propensione a passare da spazi tradizionali a spazi flessibili, e dove questo trend sia più probabile accada velocemente.Questo indice è uno strumento utile per supportare gli operatori nell’individuarein quali mercati sarà necessario adeguare più velocemente l’offerta di spazi flessibili.

I mercati consolidati come Londra e Parigi sono in cima alla classifica, ma nella top 10 della graduatoria ci sono città come Stoccolma e Dublino che ugualmente hanno buone prospettive per l’evoluzione di spazi di coworking. La città di Milano, pur non rientrando tra le prime 10 location, presenta interessanti prospettive in termini di sviluppo di spazi flessibili a destinazione uffici. I principali fattori che favoriscono questa crescita sono rappresentati dalla dimensione del mercato, il livello dei canoni di locazione, la durata dei contratti e l’elevata presenza di società che operano nel settore delle tecnologie dell’informazione e delle comunicazioni.

Alessandro Serena, Responsabile per Cushman & Wakefield in Italia del Landlord Advisory Group, afferma: “ La prospettiva per questo tipo di spazi è di un’ulteriore crescita nei prossimi anni. Infatti la domanda dei conduttori è sempre più focalizzata sulla qualità degli spazi interni e sui servizi presentinegli immobili. Per tali ragioni, vista la limitata disponibilità di questo tipo di prodotto, gli utilizzatori ricorreranno sempre più frequentemente a spazi flessibili per gestire la loro crescita e i loro progetti speciali. In questo contesto di mercato, crediamo che i principali proprietari immobiliari dovranno adeguare i loro immobili a questi nuovi driver della domanda per aumentare il livello di occupazione dei loro portafogli.“

Lamberto Agostini, Responsabile per Cushman & Wakefield in Italia e Sud Europa del team Project & Development Services, afferma: “La crescita del coworking sta spingendo gli operatori e i proprietariimmobiliari a ripensare il modo in cui progettare e adattare lo spazio ufficio tradizionale per meglio rispondere alla nuova domanda degli utilizzatori, più flessibile. Oggi incontriamo sempre più spesso aziende Corporate che, oltre alla sede tradizionale che continua a rappresentare l’HQ e l’immagine dell’azienda, cercano una parte di spazi flessibili che consenta loro di espandersi-contrarsi in modo snello e con il minor costo, in base al momento di mercato. E non solo costsaving: gli spazi in condivisione favoriscono la “contaminazione” con realtà e mondi diversi da cui nascono nuove idee necessarie alla crescita di qualsiasi tipo di business. Ecco perché riteniamo che nel futuro vedremo crescere la domanda per spazi misti anche da parte di aziende consolidate: un mix tra uffici tradizionali ed uffici flessibili”.

Cushman & Wakefield Cushman & Wakefield (NYSE: CWK) è un leader a livello globale nei servizi immobiliari che, traducendo le idee in azione, genera valore per proprietari e conduttori degli immobili. Cushman & Wakefield è tra le più grandi società di consulenza immobiliare, con 51.000 dipendenti in circa 400 sedi e 70 paesi. Nel 2018 l’azienda ha sviluppato un fatturato di 8,2 miliardi di dollari nelle principali linee di servizio, tra le quali property, facility e project management, leasing, capital markets, advisory. Per ulteriori informazioni, visitate il sito www.cushmanwakefield.com o seguite @CushWakesu Twitter.